女领导生日送什么合适(女领导生日送什么合适)

女性领导生日祝福攻略:从心意到了细节的满分答卷 在商业社交与企业文化的交汇点上,女领导生日的礼物选择往往承载着更深层的情感重量。它不仅是对个人喜好的尊重,更是对女性领导在管理风格、职业成就及生活平衡

2026-06-11

2026-06-19 04:31:39 作者 : 围观 : 6次

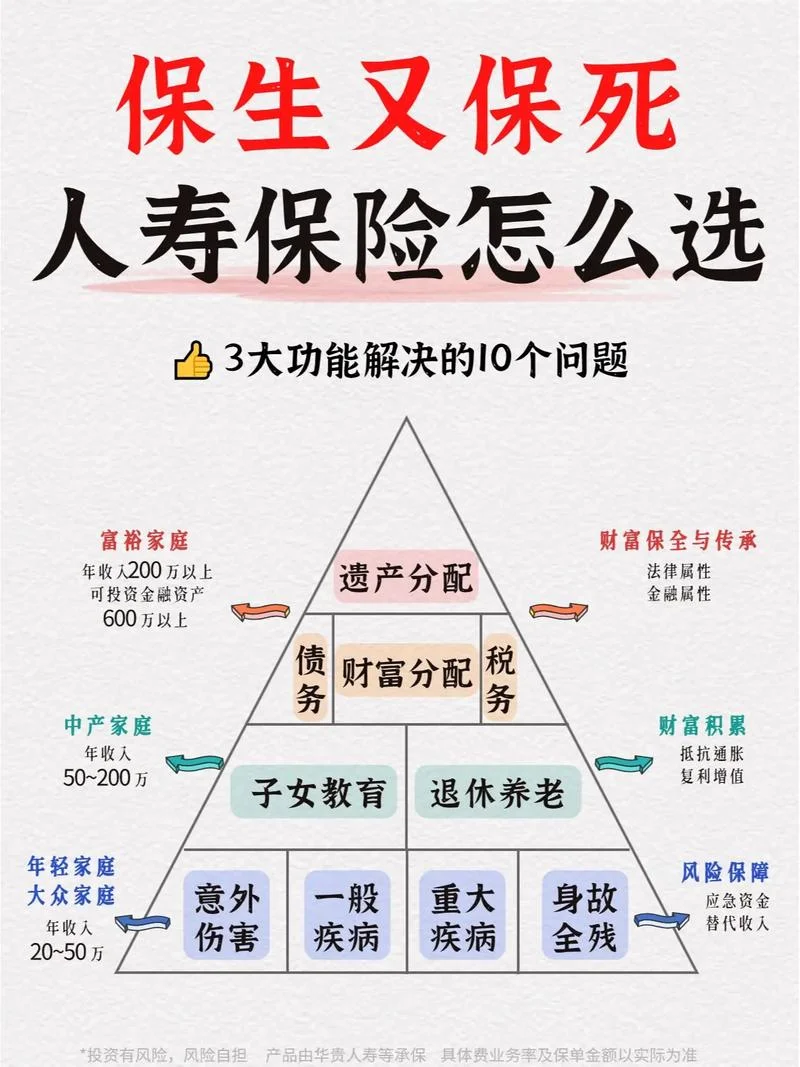

人寿保险(Life Insurance)被誉为财富与家庭的“稳定器”。在充满不确定性的时代,它不仅是财富传承的工具,更是风险管理的基石。不过,并非所有人都适合购买人寿保险。盲目跟风购买高保费、高杠杆的终身寿险或短期万能险,会导致资金闲置甚至家庭风险失控。

这篇文章将结合行业数据与家庭生命周期理论,深入剖析什么样的人适合购买人寿保险,并解读背后的逻辑与策略。

根据投资顾问协会(ACA)及各大保险公司多年的理赔数据分析,适合购买人寿保险的人群首要集中在以下三大类:

为了直观展示风险与成本之间的不对等关系,以下表格整理了不同年龄段的寿险支出占收入比例及保费杠杆效应(数据基于近五年中国部分头部保险公司公开数据及行业研究估算):

| 年龄段 | 典型职业特征 | 寿险保费占总年收入比例 (估算) | 杠杆效应 (保费/保额) | 潜在风险等级 | 是否适合购买 |

|---|---|---|---|---|---|

| 30-45 岁 | 职场新人/初入社会 | 5% - 8% | 高 (20:1 左右) | 中 | 推荐 (此时收入高,抗风险能力强,杠杆空间大) |

| 45-55 岁 | 职场成熟期/职业瓶颈 | 15% - 20% | 极高 (30:1 甚至更高) | 高 | 谨慎/需评估 (收入开始下滑,房贷压力大,需警惕杠杆倒挂) |

| 55-65 岁 | 家庭负担重/退休前 | 30% - 40% | 极低 (<5:1) | 低 | 不建议 (收入锐减,若购买高杠杆产品会严重侵蚀养老金) |

| 65 岁以上 | 退休/健康不稳定 | 50% - 85% | 不适用 | 低 | 绝对不推荐 (需考虑养老型保险,而非高杠杆寿险) |

数据解读:

30-45 岁是购买寿险的黄金窗口期。此时收入高,且通过购买长期寿险(如 20 年或 30 年期),得以用较低的成本锁定长期的现金流,利用高杠杆积累财富。

45 岁以上开始需警惕“杠杆倒挂”现象。如果家庭关键责任降至子女身上,而自身收入大幅下滑,此时若仍购买高杠杆寿险,将导致保费支出远超收入,甚至效应家庭日常开支。

65 岁以上人群若继续购买纯寿险,无异于“买彩票”,不仅无法提供有效保障,更会严重挤占养老储备资金。

在做出购买前,建议自问以下四个问题,若答案多为“是”,则继续往下看;若多为“否”,则应考虑调整策略:

1. 收入是否稳定?

如果未来 3-5 年内收入有 50% 以上的波动(如创业失败、断崖式下跌),寿险的高杠杆优势将大打折扣。

2. 家庭责任结构是否清晰?

如果家庭主要负担是“自己的父母”而非“子女”,那么高杠杆寿险的回报率无法覆盖成本。

3. 是否具备长期规划能力?

寿险具有长期保障属性,若未来 20 年有重大人生变故(如失业、疾病、创业失败),短期保单无法提供持续保障。

4. 资金用途是否匹配?

购买寿险的目的是为了家庭财务安全,而非个人挥霍。若用于购买高收益但高风险的理财产品,则违背了寿险“保障”的本意。

针对适合人群,建议采取以下差异化策略:

对于 30-45 岁人群:优先配置终身寿险或定期寿险。前者提供终身保障,适合资产长期积累;后者保额充足,覆盖房贷及子女教育,杠杆极高。

对于 45-55 岁人群:重点转向重疾险和医疗险,以应对当下的疾病风险;寿险保额可适当控制,避免高杠杆。

对于 55 岁以上人群:转向养老年金和长期护理险,这类产品收益相对稳健,与长期负债(养老)匹配,但杠杆效应显著降低。

人寿保险不是一种“买得起”的奢侈品,而是一种“买得起”且“买得值”的防御性资产。

数据告诉我们,在人生最年轻的黄金期(30-45 岁),高杠杆寿险是财富增值的最佳杠杆;而在中年后期,重点应在于风险对冲与生活质量维护。只有真正理解“什么人适合”,才能在有限的家庭现金流中,构建起坚不可摧的财富防火墙。

女性领导生日祝福攻略:从心意到了细节的满分答卷 在商业社交与企业文化的交汇点上,女领导生日的礼物选择往往承载着更深层的情感重量。它不仅是对个人喜好的尊重,更是对女性领导在管理风格、职业成就及生活平衡

中秋走心送女友攻略:从实用到情感共鸣的多元选择 中秋节是中国传统节日,也是情感表达的关键时刻。在这个月圆人团圆之际,挑选一份合适的礼物不仅是节日的仪式感,更是双方情感交流的桥梁。中秋买啥礼物送女哥们

给爱人送花:一份关于心意与细节的深度解析 在爱情的长河中,鲜花往往被视为最具浪漫色彩的信物,象征着生命的热烈与情感的永恒。当我们面临为爱人挑选花束这一充满灵感时,往往好办陷入“她喜爱啥”的盲目推测。

女儿生日送花:从浪漫到实用的多重考量 在即将到来的女儿生日节点,父母的心情往往格外软乎而复杂。送花是传递爱意最直观的方式,但不同的年龄段、性格风格还有家庭环境,都会让这份心意面临不同的选择。传统的鲜

商务车选购指南:为何别克四门轿车成为行业首选 在当今的商业环境中,一辆高性能的商务轿车不仅是员工个人形象的塑造工具,更是企业对外展示品牌形象、传递管理理念的关键载体。随着制造业的转型升级,企业对车辆