女领导生日送什么合适(女领导生日送什么合适)

女性领导生日祝福攻略:从心意到了细节的满分答卷 在商业社交与企业文化的交汇点上,女领导生日的礼物选择往往承载着更深层的情感重量。它不仅是对个人喜好的尊重,更是对女性领导在管理风格、职业成就及生活平衡

2026-06-11

2026-06-19 06:42:28 作者 : 围观 : 5次

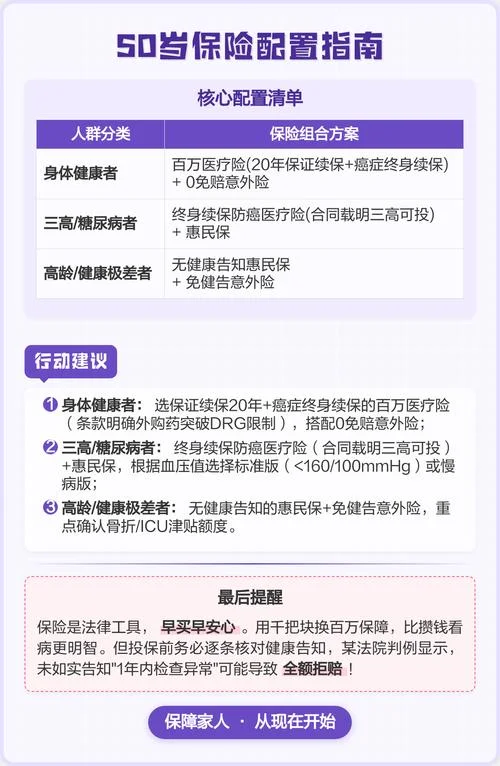

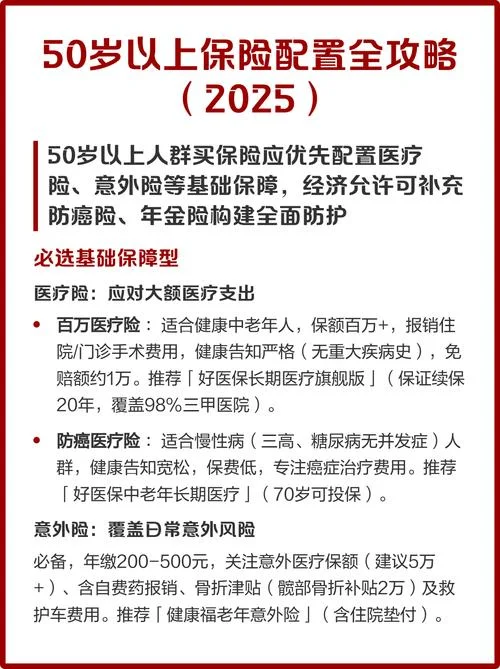

步入 50 岁的人生关口,对于很多的家庭而言,这不仅是一个关于个人年龄的节点,更是一个关乎家庭财务安全与尊严的“分水岭”。历经半生风雨,身体机能开始微妙改变,而面对未来的不确定性,我们更需做好充分的准备。

在保险配置上,50 岁后的群体与 30 岁左右的年轻人有着本质的不同。年轻人的保险侧重于“杠杆”和“抗风险”,而 50 岁后需求则转向了"兜底”、“护理”和“医疗杠杆"。盲目跟风购买,不仅浪费资金,更因条款复杂、服务不到位而增加负担。这篇文章将为您深入剖析 50 岁以上人群保险配置策略、数据支撑及实操建议。

50 岁后,首要原则是去杠杆。随着退休临近或工作变动,高收益的储蓄型保险(如增额终身寿)的增值空间大幅收窄,其作为财富传承工具的价值也在提升。此时,保险应退居二线,作为家庭财务的“安全垫”。

配置应遵循以下三个维度:

1. 医疗刚需:解决大病后的医疗支出和护理成本。

2. 防癌与重疾:针对老龄化社会的癌症高发趋势,进行精准防护。

3. 长期护理:应对失能失智带来的照护费用,这是 50 岁后最严峻。

下表基于 2024 年市场主流产品价格估算(,价格随通胀及利率波动),展示 50 岁人群不同保障需求的成本构成。

| 保障类型 | 目标保额 | 50 岁平均保费 (年) | 保费占比 (年) | 核心作用 |

|---|---|---|---|---|

| 百万医疗险 | 50 万 -200 万 | 约 3,000 - 8,000 元 | 约 10%-20% | 报销住院费,防止因病致贫 |

| 防癌险 | 10 万 -30 万 | 约 1,000 - 2,500 元 | 约 3%-5% | 覆盖癌症治疗费用 |

| 重疾险 | 50 万 -100 万 | 约 3,500 - 8,000 元 | 约 10%-15% | 替代收入损失,提升生活质量 |

| 意外险 | 20 万 -50 万 | 约 500 - 1,200 元 | 约 1%-2% | 应对突发意外 |

| 惠民保/定期寿险 | 10 万 -50 万 | 约 200 - 600 元 | 约 0.5%-1% | 普惠保障或家庭责任兜底 |

| 总计 | - | 约 8,000 - 17,000 元 | 约 20%-30% | 约占家庭年支出的 20%-30% |

注:若家庭年收入低于 100 万,建议将 30% 以上的年支出转化为保险保费;若家庭年收入较高,则应控制比例,将多余资金用于教育、医疗储备或抗通胀产品(如增额终身寿)。

50 岁,是人生的中场,也是责任的分水岭。选择保险,本质上是在与未来做一种理性的契约。不要为了“买保险”而买保险,而要为了“享受生活”、“守护家庭”而配置。

科学的规划,能让您以最小的成本,换来最大的安全感。愿每一位 50 岁以上的朋友,都能在风雨来临时,拥有稳稳的幸福。

女性领导生日祝福攻略:从心意到了细节的满分答卷 在商业社交与企业文化的交汇点上,女领导生日的礼物选择往往承载着更深层的情感重量。它不仅是对个人喜好的尊重,更是对女性领导在管理风格、职业成就及生活平衡

中秋走心送女友攻略:从实用到情感共鸣的多元选择 中秋节是中国传统节日,也是情感表达的关键时刻。在这个月圆人团圆之际,挑选一份合适的礼物不仅是节日的仪式感,更是双方情感交流的桥梁。中秋买啥礼物送女哥们

给爱人送花:一份关于心意与细节的深度解析 在爱情的长河中,鲜花往往被视为最具浪漫色彩的信物,象征着生命的热烈与情感的永恒。当我们面临为爱人挑选花束这一充满灵感时,往往好办陷入“她喜爱啥”的盲目推测。

女儿生日送花:从浪漫到实用的多重考量 在即将到来的女儿生日节点,父母的心情往往格外软乎而复杂。送花是传递爱意最直观的方式,但不同的年龄段、性格风格还有家庭环境,都会让这份心意面临不同的选择。传统的鲜

商务车选购指南:为何别克四门轿车成为行业首选 在当今的商业环境中,一辆高性能的商务轿车不仅是员工个人形象的塑造工具,更是企业对外展示品牌形象、传递管理理念的关键载体。随着制造业的转型升级,企业对车辆