女领导生日送什么合适(女领导生日送什么合适)

女性领导生日祝福攻略:从心意到了细节的满分答卷 在商业社交与企业文化的交汇点上,女领导生日的礼物选择往往承载着更深层的情感重量。它不仅是对个人喜好的尊重,更是对女性领导在管理风格、职业成就及生活平衡

2026-06-11

2026-06-22 16:25:33 作者 : 围观 : 10次

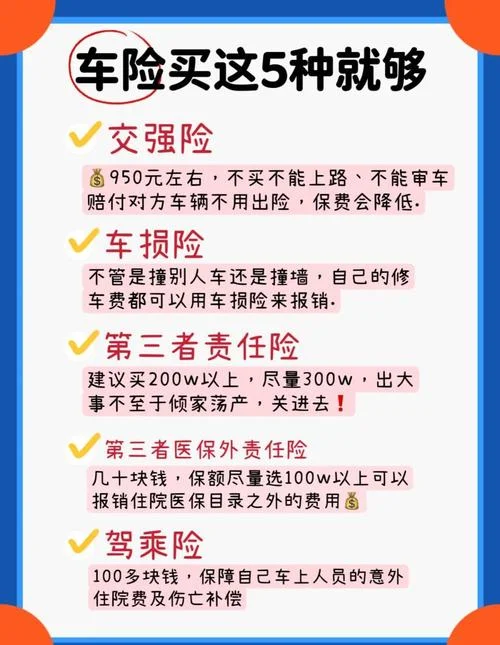

在“金九银十”的保险销售旺季,很多的家庭面临着困惑:买什么保险最合算?是买重疾险还是医疗险?是必须买百万医疗险吗?

保险的本质是风险管理,而非单纯的财富增值工具。一份“最合算”的保险配置,其核心逻辑不应是追求保费的绝对最低,而应是风险收益比与保障厚度的最大化匹配度。

以下将从配置原则、核心险种对比、家庭资产配置模型三个维度,为您拆解一份高性价比的保险方案。

在选购保险时,我们须要引入两个关键指标来衡量性价比:

1. 保额(Coverage):能覆盖多少风险。

2. 杠杆率(Leverage):每一元保费所对应的保额。

合算的保险,必须满足:

保额达标:足以覆盖未来 30 年的基本生活及抚养成本。

杠杆合理:保费占比不宜过高(建议不超过家庭年收入的 5%-10%),确保家庭抗风险能力不受影响。

误区警示:盲目追求“低价”意味着低保障。,某些终身寿险若保额仅 10 万,其杠杆率虽高,但面对重大疾病时,这笔钱连医院住院费都不够,此时并不“合算”。

对于大多数家庭而言,“重疾险 + 医疗险 + 定期寿险” 是性价比最高的“黄金三角”。

为了更直观地说明如何计算“最合算”,我们构建一个简化的家庭资产配置模型。假设一个三口之家,年收入 10 万元,现有房产价值 200 万。

| 险种类型 | 建议保额 | 保费占比 (年) | 杠杆率估算 | 核心价值 |

|---|---|---|---|---|

| 百万医疗险 | 100 万 | 500-1000 元 | >100 倍 | 规避住院巨额费用 |

| 重疾险 | 30 万 | 1000-2000 元 | 10 倍 | 替代未来 30 年潜在收入 |

| 定期寿险 | 100 万 | 2000-3000 元 | 20-30 倍 | 覆盖房贷及子女教育 |

| 总计年保费 | - | 4500-6000 元 | - | 约占家庭年收入的 4.5%-6% |

| 年均总保障 | - | - | - | 覆盖 400 万+ 风险场景 |

分析:

总保费 5000 元/年,仅占家庭年收入的 5%,远低于传统观念中“风险投资”的高比例投入。

总保额 400 万+,足以覆盖重大疾病(共 500 万风险)及家庭财务危机。

结论:该配置不仅合算,而且处于家庭风险管理的黄金区间。

在当下,市场上存在多种产品,追求“最合算”还需看清细节:

| 险种类型 | 特点 | 适合人群 | 性价比评价 |

|---|---|---|---|

| 百万医疗险 | 保额高、免赔额低、续保看条款 | 所有人(含带病可保) | ⭐⭐⭐⭐⭐ (首选) |

| 防癌险 | 只保癌症,保额较低( 20 万),保费极低 | 预算极度有限,身体状况不佳者 | ⭐⭐⭐ (备选) |

| 惠民保 | 政策性产品,几乎无免赔额,不限年龄 | 无法购买商业保险的人群 | ⭐⭐⭐⭐ (补充) |

| 重疾险 | 保额高,有现金价值,可续保 | 整体健康状况良好者 | ⭐⭐⭐ (主力) |

综合建议:

1. 健康人群:首选“百万医疗险 + 重疾险”,这是性价比之王。

2. 高风险人群/高龄人群:建议搭配“防癌险”或“惠民保”作为补充,避免保费过高导致保障不足。

3. 无房家庭:不建议配置定期寿险,由于无需承担身故责任,可节省保费。

“买什么保险最合算”的答案,没有标准答案,只有资产保护的答案。

保险不是用来“捡漏”的,而是用来防范未来恐惧的。

对于百万医疗险,合算在于“用较小的钱,挡住大的医疗陷阱”。

对于重疾险,合算在于“用持续的钱,买断未来的不确定性”。

对于定期寿险,合算在于“用有限的钱,为身后的家庭撑起一片天”。

真正的合算,不是追求单笔保费的最低,而是确保在任何极端情况下,家庭财务系统不会崩溃。建议您根据自身年龄、健康状况及家庭结构,理性规划,让保险成为您家庭最坚实的“防波堤”。

女性领导生日祝福攻略:从心意到了细节的满分答卷 在商业社交与企业文化的交汇点上,女领导生日的礼物选择往往承载着更深层的情感重量。它不仅是对个人喜好的尊重,更是对女性领导在管理风格、职业成就及生活平衡

中秋走心送女友攻略:从实用到情感共鸣的多元选择 中秋节是中国传统节日,也是情感表达的关键时刻。在这个月圆人团圆之际,挑选一份合适的礼物不仅是节日的仪式感,更是双方情感交流的桥梁。中秋买啥礼物送女哥们

给爱人送花:一份关于心意与细节的深度解析 在爱情的长河中,鲜花往往被视为最具浪漫色彩的信物,象征着生命的热烈与情感的永恒。当我们面临为爱人挑选花束这一充满灵感时,往往好办陷入“她喜爱啥”的盲目推测。

女儿生日送花:从浪漫到实用的多重考量 在即将到来的女儿生日节点,父母的心情往往格外软乎而复杂。送花是传递爱意最直观的方式,但不同的年龄段、性格风格还有家庭环境,都会让这份心意面临不同的选择。传统的鲜

商务车选购指南:为何别克四门轿车成为行业首选 在当今的商业环境中,一辆高性能的商务轿车不仅是员工个人形象的塑造工具,更是企业对外展示品牌形象、传递管理理念的关键载体。随着制造业的转型升级,企业对车辆