蝴蝶定理证明(蝴蝶定理证明方法)

蝴蝶定理证明攻略:从直观震撼到严谨推导 在数学分析的浩瀚宇宙中,有一个定理以其独特的几何美感与逻辑深度,长期困扰着许多研究者和爱好者。它就是著名的蝴蝶定理(Butterfly Theorem)。该定

2026-06-11

2026-06-19 02:27:23 作者 : 围观 : 7次

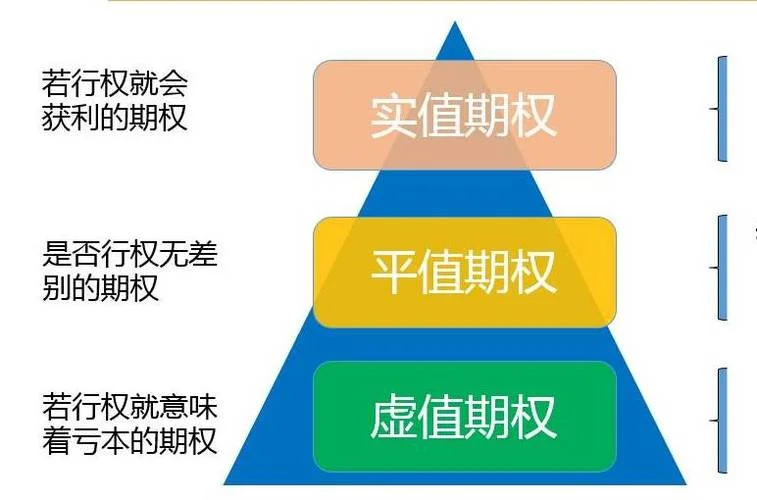

在金融衍生品领域,期权平价定理(Put-Call Parity)常被误认为是少数投资者才懂的冷门知识。不过,作为金融数学的基石之一,它是连接现货与期权的桥梁,是构建对冲策略、套利手段以及理解市场无风险利率逻辑。无论您是机构投资者还是个人交易者,掌握这一原理都是驾驭市场波动的“内功心法”。

期权平价定理描述了同一资产(如股票)的两种不同衍生品的价格关系。其核心逻辑在于:买入期权的成本与卖出期权的收入,必须等于持有现货并在到期日交割的盈亏之和。

其中:

:当前时刻的看涨期权价格

:当前时刻的看跌期权价格

:标的资产的当前价格

:行权价格

:无风险利率

:剩余时间(以年为单位)

:经折现的行权价

策略 A:买入股票 + 买入看涨期权

初始成本为 。到期时,若股价上涨,股票+期权共同获利;若股价下跌,股票亏损,期权归零。价值为 。

策略 B:买入股票 + 卖出看涨期权 + 买入看跌期权

初始成本为 。到期时,若股价上涨,股票获利,期权归零,净收益为 ;若股价下跌,股票亏损,期权行权获得 ,总收益为 。

策略 C:直接买入股票 + 买入看涨期权 + 卖出看跌期权

初始成本为 。到期时,若股价上涨,股票获利,期权归零,净收益为 ;若股价下跌,股票亏损,期权行权获得 ,总收益为 。

结论:由于策略 A、B、C 产生的现金流在到期时完全相同,因此它们的初始成本也必须相等:

(注:原公式中 代表看跌期权价格,而 是折现的行权价,故 即为 )

要真正理解平价定理,必须厘清公式中每一项的经济含义:

| 变量 | 符号 | 经济含义 | 实际意义 |

|---|---|---|---|

| 标的资产价格 | 现货当前的市价 | 代表企业或商品的当下价值。 | |

| 行权价 | 未来必须支付的金额 | 决定了期权的“价值上限”或“价值下限”。 | |

| 时间价值 | 剩余时间间隔 | 时间越长,期权价格越高(时间价值溢价)。 | |

| 无风险利率 | 无风险借贷回报率 | 影响折现因子 ,利率越高,期权对利率越敏感。 | |

| 折现行权价 | 未来行权成本的现值 | 将未来的“义务”折算成现在的“成本”。 |

平价定理不仅仅是停留在纸面公式,它在实际交易中具有大的价值。以下通过数据案例说明其应用前景。

情景:假设 , , , (3 个月)。

计算:

折现行权价

理论平价值

操作:

1. 卖出 1 股股票(收入 100)

2. 买入 1 张 100 行权价的看跌期权(成本 98.82)

3. 净现金流:

4. ,买入 1 张 100 行权价的看涨期权(成本 1.18)

5. 总初始资金:0(利用 1.18 的成本差额 + 1.18 的净现金流,实现零成本建仓)

结果:到期时,无论股价如何变动,持仓组合的价值均为 100,且本金未损失,获得了无风险收益。

高 IV 信号:如果市场价 远低于理论值,说明市场认为股价未来波动极大,股价暴涨暴跌的概率很高。

低 IV 信号:如果市场价 远高于理论值,说明市场情绪偏空,预期股价将平稳运行。

期权平价定理看似是一个简单的数学等式,实则揭示了金融市场定价的底层逻辑。它告诉我们,期权的价值并非凭空产生,而是由现货价值、时间流逝、风险以及无风险利率共同决定的。

对于任何希望深入理解衍生品市场的参与者而言,熟记并灵活运用平价定理,不仅是推进理论研究的必修课,更是构建高质量对冲组合、挖掘套利机会、降低交易成本的战略性工具。在充满不确定性的市场中,它是我们回归理性的锚点。

风险提示:上面这些所有分析均基于标准欧式期权模型。实际金融市场中,由于交易机制、税收、分红以及美式期权特性等因素,实际价格产生微小偏差。投资者在进行策略实施前,务必实施详细的尽职调查与压力测试。

蝴蝶定理证明攻略:从直观震撼到严谨推导 在数学分析的浩瀚宇宙中,有一个定理以其独特的几何美感与逻辑深度,长期困扰着许多研究者和爱好者。它就是著名的蝴蝶定理(Butterfly Theorem)。该定

探索角与边的和谐交响:勾股定理特殊角的深度解析 勾股定理在数学史上占据着贼关键地位,它不仅是计算直角三角形边长的核心工具,更是连接代数与几何的桥梁。本文将对勾股定理中的特殊角进行综合评述,深入探讨其

勾股定理崔莉讲解视频深度解析与学习攻略 观看崔莉老师的勾股定理讲解视频,不仅是一次数学知识的普及,更是一场思维方式的洗礼。崔老师将抽象的几何公式转化为生动的场景,用极具感染力的语言打破了“死记硬背”

万有引力高斯定理的深度图解与实战应用攻略 概括地说,万有引力的高斯定理揭示了在球对称系统中,计算重力场分布的等效路径。它将复杂的积分运算转化为好办的面积概念,是物理学中连接宏观场与局部源强的高阶工具

勾股定理:从直观观察走向严谨逻辑的数学瑰宝 勾股定理作为人类最古老的几何瑰宝之一,其证明方式历经了从直观图形到严密逻辑的演进。历史上,中国古代的“弦图”与西方的“毕达哥拉斯三角”虽主题相同却轨迹迥异