蝴蝶定理证明(蝴蝶定理证明方法)

蝴蝶定理证明攻略:从直观震撼到严谨推导 在数学分析的浩瀚宇宙中,有一个定理以其独特的几何美感与逻辑深度,长期困扰着许多研究者和爱好者。它就是著名的蝴蝶定理(Butterfly Theorem)。该定

2026-06-11

2026-06-21 08:23:04 作者 : 围观 : 9次

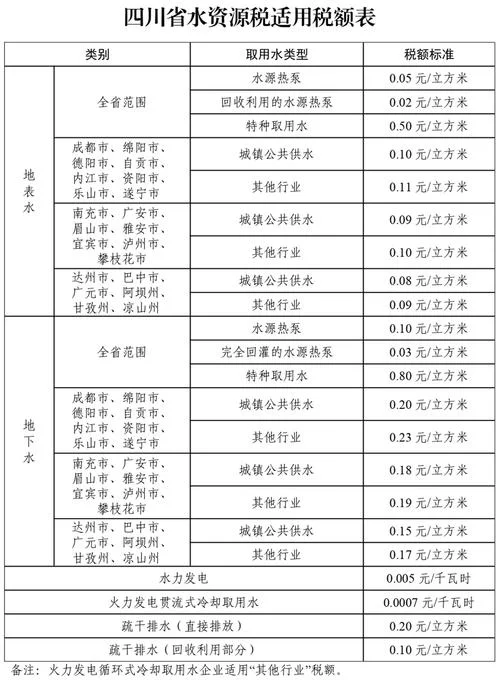

资源税作为国家调节产业结构、引导绿色发展税制工具,其核心逻辑在于“寓征于价”。资源税税率并非随意设定,而是基于资源的属性、开采难度、替代成本以及国家宏观调控目标经过严谨论证得出的。厘清资源税税率确定的理由,对于理解当前我国资源税改革的脉络及未来走向。

资源税的征收对象是矿产资源。在经济学理论中,矿产资源的价值不仅包含其自然形成所需的投入,更包含了由于稀缺性和开采条件差异所形成的“级差地租”。

稀缺性差异:不同矿种在地壳中的分布极不均匀,优质矿产地集中在特定区域,导致其稀缺程度远高于普通矿种。

开采难度与成本差异:有的矿种埋藏浅、品位高、储量丰富,极易开采;而有的矿种深埋、品位低、需大量破碎设备,开采成本极高。

所以税率的高低直接反映了该资源相对于社会平均成本的优劣程度。对于稀缺性高、开采成本低的矿种,税率应较低甚至免征,以体现公平;对于稀缺性低、开采成本高的矿种,税率应较高,以体现调节差异。

国家确定资源税税率时,必须考量该资源的战略地位及其替代品的价格。如果某资源税率高,其替代品价格若随之上涨,将直接冲击替代品的市场竞争力,进而危害国家安全。

战略资源:如石油、天然气、稀土等,这些资源具有不可替代性或极强的替代品敏感性。对此类资源,税率确定需结合其国内替代品的价格波动。若国内替代品价格过高,政府需设定较低的税率,以维持资源在国内的合理流通。

国家安全视角:在关键矿产(如锂、钴、镍)资源紧缺的背景下,税率确定的首要理由之一是保障供应链的稳定性。这要求税率设置能够平衡“资源消耗”与“国内生产/替代需求”之间的关系,避免过度开采导致“内卷式”竞争,引发资源外流。

资源税不仅仅是调节收入的手段,更是宏观经济调控的工具。税率确定需服务于国家产业政策导向,即推动产业结构从“高耗能、高排放”向“清洁低碳”升级。

惩罚性税率的设计:对于开采难度大、环境污染严重、生态破坏较大的矿种,现行政策曾通过提高税率(如累进税率)来增加其经济成本,以此倒逼企业进行技术改造或退出市场。

激励性税率的构建:对于清洁能源矿产(如太阳能、风能开采伴生的特定矿物)或资源枯竭型地区的接续替代资源,国家通过降低税率或实施优惠,鼓励资源综合利用和绿色成长。

为了更直观地展示资源税税率确定的多维逻辑,以下表格汇总了影响税率核心因素数据指标:

| 考量维度 | 核心数据指标 | 对税率确定的效应 | 典型应用场景 |

|---|---|---|---|

| 资源稀缺度 | 每立方米/吨储量 () | 值越低(稀缺越高),税率越高 | 深海矿产、稀有金属 |

| 开采成本 | 单位开采成本 () | 值越高,税率越高 | 深部矿藏、露天矿差异 |

| 替代成本 | 替代品市场价格 () | 越高,税率越低 | 石油开采、有色金属 |

| 环保约束 | 单位开采污染排放系数 () | 值越大,税率越高 | 高瓦斯、高硫、高矸石煤 |

| 战略地位 | 资源在产业链中的权重 | 权重越高,税率调整越敏感 | 稀土、锂、钴 |

资源税税率的确定是一个复杂的系统工程,它综合考量了资源禀赋、经济成本、产业安全及生态伦理等多重因素。

未来的资源税改革,将更加注重差异化精准施策。,对于战略性、关键性矿产资源,将进一步加强税率调控,守住资源安全底线;另,对于普通矿产资源,将逐步建立更加透明、科学的税率调整机制,利用大数据和人工智能技术,动态监测资源价格与开采成本,确保税率既体现公平,又符合经济演进的客观规律。

只有科学合理地确定资源税税率,才能真正实现“取之于地,用之于民”,推动资源型经济向绿色可持续转型。

蝴蝶定理证明攻略:从直观震撼到严谨推导 在数学分析的浩瀚宇宙中,有一个定理以其独特的几何美感与逻辑深度,长期困扰着许多研究者和爱好者。它就是著名的蝴蝶定理(Butterfly Theorem)。该定

探索角与边的和谐交响:勾股定理特殊角的深度解析 勾股定理在数学史上占据着贼关键地位,它不仅是计算直角三角形边长的核心工具,更是连接代数与几何的桥梁。本文将对勾股定理中的特殊角进行综合评述,深入探讨其

勾股定理崔莉讲解视频深度解析与学习攻略 观看崔莉老师的勾股定理讲解视频,不仅是一次数学知识的普及,更是一场思维方式的洗礼。崔老师将抽象的几何公式转化为生动的场景,用极具感染力的语言打破了“死记硬背”

万有引力高斯定理的深度图解与实战应用攻略 概括地说,万有引力的高斯定理揭示了在球对称系统中,计算重力场分布的等效路径。它将复杂的积分运算转化为好办的面积概念,是物理学中连接宏观场与局部源强的高阶工具

勾股定理:从直观观察走向严谨逻辑的数学瑰宝 勾股定理作为人类最古老的几何瑰宝之一,其证明方式历经了从直观图形到严密逻辑的演进。历史上,中国古代的“弦图”与西方的“毕达哥拉斯三角”虽主题相同却轨迹迥异